3年定期存款利率跌至2.2%,值得存吗?内行:想稳健高收不妨这样做

【摘要】 之前工商银行的3年期专享定期存款还能达到3.25%,然而在几次降息潮过后,如今的3年期定期存款利率已经跌至2.2%了。看到这么低的利率水平,一些人不禁想问,这还值得存吗?对此内行人表示,其实不妨这样做,或能带来更多被动收入。

对于一些有定期存款近期到期,准备转存的储户来说,如今的存款利率可能让他们非常吃惊。在之前,一些中小银行的1年期定期存款利率都能达到2.2%。而如今工商银行这种国有银行的3年期定期存款利率才2.2%。对于想要借助定期存款打理资金,稳享高息的人来说,这无疑是一个坏消息。

然而,不光是工商银行的存款利率低,其余不少大中小银行的定期存款利率也在近几年内经历了多次调降。就有人叹息,在如今的形势下,2.2%利率的3年期定期存款还值得存吗?内行人表示,其实若想稳健高收,不妨“这样做”。

储蓄国债

如果想要稳健高收,兼顾灵活性和流动性,大可借助储蓄国债打理资金。

储蓄国债是以国家信用为担保发行的债券。投资者购买储蓄国债,不仅可以支持国家建设,还能获得稳定的投资收益。因此,储蓄国债向来被称作是最安全的投资产品。

虽然说是投资,不过储蓄国债是保本的,如果能够持有到期限结束,可以享受约定好的票面年利率。如果没有持有到期,提前兑取了,也不用担心要像定期存款那样按活期存款利率计息,而是根据持有时间长短分档次计算,可以降低提前兑取带来的利息损失。故而储蓄国债具备安全灵活的特点。

在收益性方面,今年最后一期储蓄国债中,3年期的票面年利率为2.63%,比工商银行2.2%利率的3年期定期存款利率高,可以带来更多的利息,安全性也不落下风。

可惜今年已经没有新的储蓄国债发行了,想购买要等到来年的三四月份。如今临近年末,也即还有三四个月要等。这段时间并不短,如果将准备买储蓄国债的资金存在活期存款中进行过渡,很不利于钱生钱。既如此,倒不如借助一些政策强力扶持的方向,共享行业红利和政策倾斜,或可事半功倍。

外贸经济平台至臻海购

就如进入四季度,我国外贸发展的积极因素不断增多,进出口连续两个月同比增长,外贸稳中向好态势进一步巩固,实现全年外贸促稳提质目标的基础更加坚实。这和我国扎实推进稳外贸政策落实,广大外贸企业积极创新,全力稳订单拓市场等息息相关。

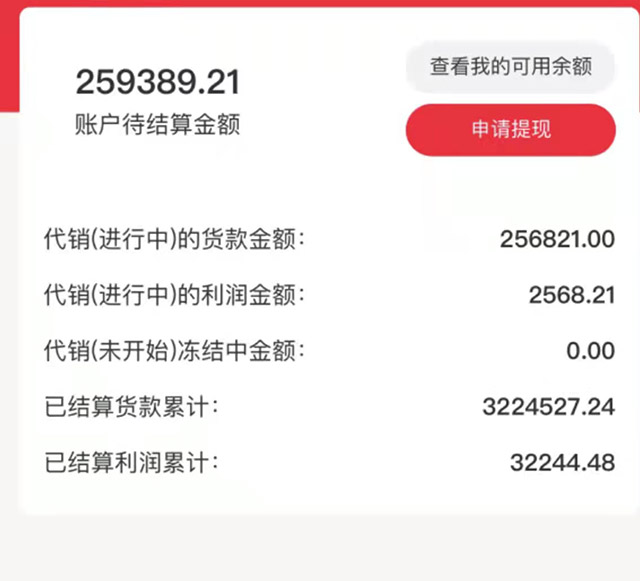

在这样的形势下,一些政策扶持下的外贸经济平台的代销,给了国人稳稳共享外贸红利的绝佳渠道。就如外贸经济平台至臻海购的商品代销,基于实物快消品进口交易,依托新零售先进商业模式,让用户不仅可以买到物美价廉的进口快消品,还可以轻松认购代销商品,短短30天周期享受1%利润,相当于10万每月得1000元,门槛也低至100元左右,和储蓄国债差不多,是十分具有普适性的安稳增值方式。

且每个月的代销间相互独立,用户可以根据自己的资金闲置情况决定本月参与或不参与。若在等待的三四个月内,连续3个月参与代销,10万元共计可得3000元利润,可有效减轻经济压力,获得更多被动收入。

特别注明:请读者仅作参考,并请自行核实相关内容,购买或投资后果自负,投资需谨慎。