比特天眼2024年加密货币的主要趋势

本文预览了最近的币安研究报告,讨论了进入新的一年时应遵循的顶级加密货币叙事。虽然现在判断我们是否处于牛市还为时过早,但比特币、DeFi、稳定币和NFT等领域的最新发展为2024年生态系统描绘了积极的前景。

2023年,加密行业重新焕发活力。虽然现在明确宣布牛市回归还为时过早,但情况看起来比一段时间以来更有希望。根据对近期事件和趋势的观察,币安研究团队汇总了未来几个月要遵循的几个关键叙述和指标。以下是我们进入新的一年时应遵循的主要加密货币趋势。

比特币

2023年对比特币来说是多事的一年,整个投资领域都出现了重大发展。在加密原生方面,我们看到了Ordinals协议的出现,它使铭文(通常称为“比特币NFT”)等新创新获得了关注。在传统金融方面,围绕美国即将批准现货比特币ETF的乐观情绪导致更多传统机构投资者将目光投向加密货币生态系统。

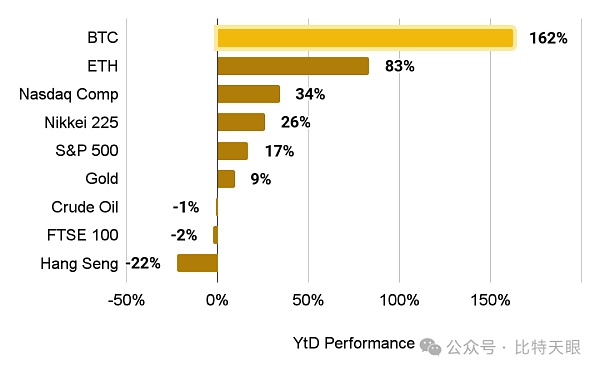

比特币年初至今(YTD)的表现

资料来源:CoinMarketCap、雅虎财经、币安研究院(2023年12月5日)

鉴于这些发展,比特币的表现优于许多其他主要资产和指数,包括传统资产和加密货币。截至2023年12月5日,BTC市值同比上涨162%。2024年BTC的一些最重要的发展包括以下内容。

美国现货BTCETF获批

尽管美国受监管的现货比特币交易所交易基金(ETF)的潜力早已存在,但2023年这方面出现了显着的积极进展。8月,美国法院就灰度与美国证券交易委员会(SEC)就灰度比特币信托(GBTC)转换为现货BTCETF的争议做出了有利于灰度的裁决。

这一有利的裁决促使许多其他参与者,包括全球最大的资产管理公司贝莱德,以及富达和景顺,在接下来的几个月里提交了自己的现货BTCETF申请。目前,共有13只现货BTCETF申请正在接受SEC审查。其中,最早的最终截止日期为2024年1月,最晚的为8月。

SEC对现货BTCETF做出裁决的最终期限

资料来源:彭博社、币安研究院

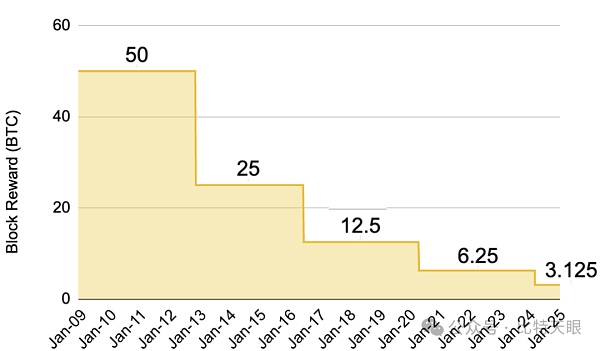

比特币减半

比特币矿工被激励通过两种机制来验证交易并保护区块链:区块奖励和交易费用,传统上前者占矿工收入的大部分。区块奖励为每个新开采的区块支付,平均每10分钟发生一次,每210,000个区块奖励减半,大约每四年发生一次。

鉴于BTC的固定最大供应量为21,000,000单位,减半会进一步引入稀缺性,旨在随着时间的推移提高其价格,从而强化BTC作为“数字黄金”或避险资产的说法。当比特币区块链于2009年首次推出时,区块奖励从每个区块50BTC开始。经过2012年、2016年和2020年的后续减半,当前奖励为每个区块6.25BTC。下一次减半预计发生在2024年4月,之后区块奖励将为每个区块3.125BTC。

每次比特币减半后的区块奖励

资料来源:币安研究院

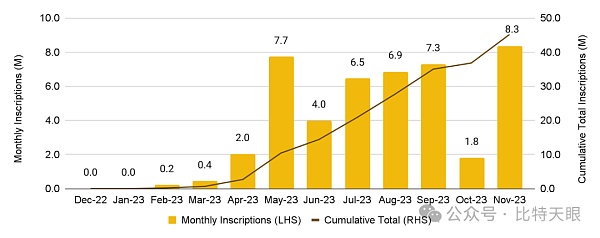

序号和铭文

2023年比特币最重要的发展之一是序数词和铭文的出现。Ordinals协议于今年年初上线,涉及基于创始人CaseyRodarmor所说的“Ordinal理论”对单个satoshis(sat)的跟踪。

Sat是比特币的最小单位,每个BTC包含100,000,000个。Ordinals协议使每个sat都可以被赋予一个唯一的标识符。然后,这些sat可以被“铭刻”任意内容,例如文本、图像、视频等,从而创建通常被称为“比特币NFT”的“铭文”。

BTC铭文总数

资料来源:DuneAnalytics(@dgtl_assets)、币安研究院(2023年11月30日)

序号和铭文还导致了2023年3月BRC-20代币的出现,首次实现了比特币上可替代代币的部署、铸造和转移。虽然铭文是Ordinals协议的不可替代应用,但BRC-20代币是其可替代的对应物。

在序号和BRC-20代币推出后的最初疯狂之后,市场在再次升温之前有所降温。11月份的活动显着复苏,成为有史以来最高的月份,总登记量超过8,300,000次,比10月份的低点增长了362%。

序数的出现给比特币生态系统带来了新的兴奋和创新。进入2024年,这是又一个发展,表明我们正处于比特币历史上的一个重要时期。

稳定币供应

稳定币供应量是衡量在任何给定时间点可随时用于投资加密资产的资本量的指标,从而表明潜在的购买压力。自2022年第一季度以来,市值排名前五位的稳定币供应量的季度净变化在2023年第四季度首次转为正数。未来几个月值得关注这一指标,看看这种变化是否会影响市场。暂时的或代表更持续的上升趋势。

前五名稳定币季度净供应量变化

资料来源:DeFiLlama,币安研究院(2023年11月30日)

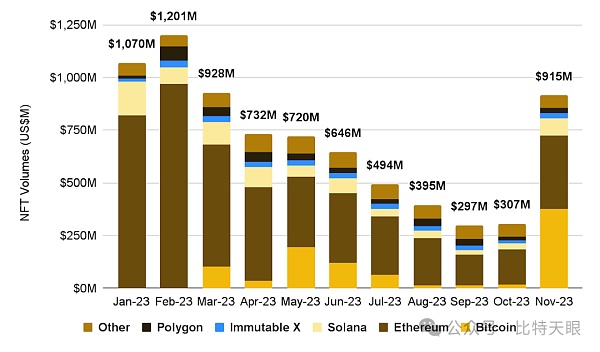

NFT卷

2023年全年,不可替代代币(NFT)交易量大幅下滑,从2月到9月每个月都跌至年度新低。然而到了10月份,这一趋势终于得到逆转,11月份的交易量出现了大幅回升。

这里的一个关键亮点是比特币NFT的增长,它是11月份最受欢迎的NFT类型,交易量超过3.75亿美元。对于比特币来说,这甚至超越了以太坊,这是一项了不起的成就,因为长期以来,它一直被认为不适合NFT和点对点(P2P)交易之外的其他应用。

2023年NFT交易量

资料来源:CryptoSlam!,币安研究院(2023年11月30日)注:“其他”是指历史NFT交易量排名前15的链中剩余的10条链

经过数月的价格低迷和悲观情绪之后,11月份交易量的激增可以被视为积极的市场情绪和NFT场景复苏的迹象。2024年NFT趋势的观察将是市场能否持续复苏的关键。

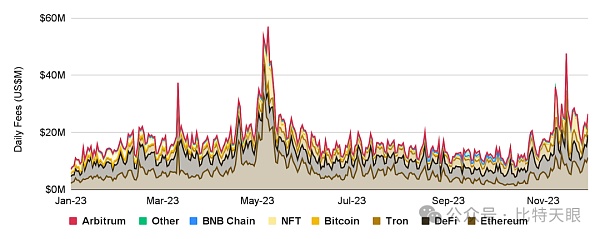

协议费

随着行业的成熟和协议向创收方向发展,顶级加密项目产生的费用将成为一个需要遵循的重要指标。2023年费用稳步上涨。11月,各行业排名前20的加密货币项目的费用比1月高出88%以上。

各行业排名前20名的加密货币项目的费用

资料来源:TokenTerminal,币安研究院(2023年11月30日)

注:“DeFi”是指Lido、Uniswap、Convex、GMX、PancakeSwap、MakerDAO、Aave、dYdX、Venus和Curve。“NFT”是指OpenSea、Manifold.xyz和Blur。“其他”是指Flashbots和friend.tech。

以太坊是迄今为止最大的费用产生者,其累计费用是任何其他协议的两倍以上。去中心化金融(DeFi)协议是继以太坊之后的第二大费用产生者,其中Lido和Uniswap引领市场。虽然DeFi项目和Layer1(L1)在今年的费用产生中占据主导地位,但NFT也占了费用收入的很大一部分。在这方面,OpenSea稳居领先地位,其费用几乎是Manifold的两倍,是Blur的两倍以上。

总体而言,费用产生是可持续商业模式的一个指标,因此看到这些数字在2023年持续增长令人鼓舞。随着我们进入新的一年,密切关注哪些协议和子部门能够表现出最佳的费用增长。

第1层

虽然从大多数指标来看,以太坊仍然是占主导地位的智能合约L1,但其他替代L1解决方案在2023年也显示出前景,有些甚至超越了以太坊。观察这一趋势到2024年对于以太坊是否保持其在L1领域的主导地位至关重要。

2023年主要替代L1的市值变化

资料来源:CoinMarketCap、币安研究院(2023年11月30日)

Solana是2023年表现最出色的,尤其是11月份SOL代币的市值增长了56%左右。Toncoin今年也取得了长足的进步,其中OpenNetwork在9月份宣布与Telegram合作是一大亮点。

所有主要L1都发生了许多其他发展。继4月份的上海升级之后,以太坊启用了质押ETH提现,在流动性质押和LSDFi领域催生了巨大的DeFi市场。随着生态系统的不断发展,BNBChain推出了基于OPStack的乐观L2opBNB和下一代数据存储平台BNBGreenfield。

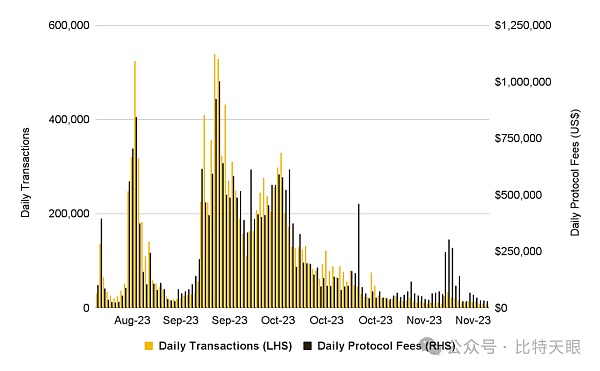

社交网络

区块链应用的社交潜力早已被人们所期待,从而导致了SocialFi的出现——“社会金融”的缩写,标志着DeFi和社交媒体的融合。2023年,该细分行业出现了由产品驱动的增长,其中friend.tech尤其吸引了许多人的关注。

friend.tech每日交易和协议费用

资料来源:DuneAnalytics(@cryptokoryo)、币安研究院(2023年11月30日)

截至11月底,friend.tech自推出以来已赚取超过25,000,000美元的协议费用。在八月和九月激增之后,其日常活动在过去几个月有所放缓。尽管如此,该产品仍处于测试模式,预计很快就会全面推出。

friend.tech引起的关注,尤其是来自加密货币领域之外的影响者的关注,表明了Web3社交应用程序的潜力。

这方面的其他著名项目包括Farcaster、LensProtocol和BinanceSquare。

到2024年,SocialFi获得进一步关注的能力将定义未来几年Web3上社交互动的形式。

结束语

2023年的最后几个月给加密行业及其周边带来了令人耳目一新的情绪转变。在不断增长的热潮、新市场参与者的到来以及不断升级的狂热中,监控关键指标并保持领先地位至关重要,本文重点介绍了进入2024年时需要遵循的关键话题和关键指标。