甘肃银行营收净利双降,超额贷款拨备降至0或调节利润

消费日报网讯(记者 卢岳)近日,“西北银行第一股”甘肃银行披露中期业绩。今年上半年,甘肃银行实现营收30多亿,净利润近4亿,同比分别降逾9%和3%。其主要收入来源公司银行、零售银行业务营收均有所下滑,同比降幅分别超3%、27%。金融市场业务营收则增长近40%,不过其税前亏损却扩大至3.5亿。

此外,报告期末,甘肃银行不良贷款率1.94%,拨备覆盖率134.71%。值得注意的是,今年上半年末,甘肃银行超额贷款损失准备为0,而梳理上市以来历年年末及半年末数据,该项指标金额均超10亿。

据了解,计提超额拨备可以补充二级资本,但以牺牲利润为代价。甘肃银行超额贷款损失准备罕见为0,是什么原因导致?是否有调节利润的可能?对该行又有哪些影响?

营收净利双降

甘肃银行是通过合并重组原平凉市商业银行和原白银市商业银行,联合其他发起人共同设立的一家省级法人城市商业银行,于2011年11月正式挂牌开业,2018年1月在香港联交所主板挂牌上市,成为西北地区首家上市的城市商业银行。

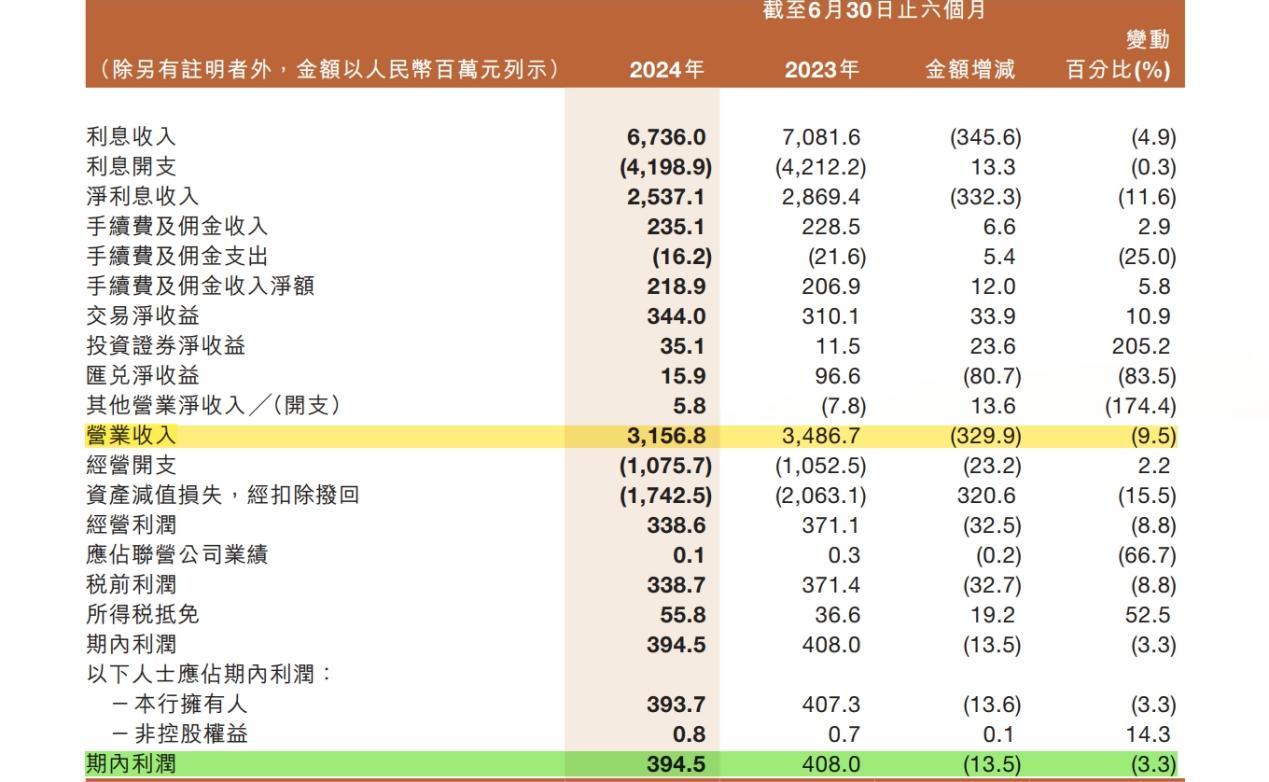

2024年上半年,甘肃银行出现营收、净利双降。报告期内,甘肃银行总营业收入31.57亿元,同比减少9.5%;净利润3.95亿元,同比减少3.3%。

图源:甘肃银行2024年中报

图源:甘肃银行2024年中报

对此,甘肃银行在财报中解释称,“本行营业收入同比减少,主要由于本行受市场利率价格下行影响,同时本行作为省属法人金融机构,加大力度支持实体经济发展,主动降息让利,净利息收入同比减少,导致净利润同比减少。”

按业务分部划分,甘肃银行公司银行、零售银行两大业务的营收均有所减少。上半年,甘肃银行公司银行业务营业收入13.76亿元,同比微降3.1%;零售银行业务营业收入10.18亿元,同比降幅27.9%。

图源:甘肃银行2024年中报

图源:甘肃银行2024年中报

同期,这两大业务的资产减值损失则呈不同走势。报告期内,甘肃银行公司银行业务资产减值损失7.04亿元,同比大幅增加176.9%;零售银行业务资产减值损失1.52亿元,大幅收窄85.2%。受此影响等,甘肃银行上述两大业务利润走向截然相反。上半年,公司银行业务税前利润2.04亿元,同比大幅下降72.4%;零售银行业务税前利润5.2亿元,而上年同期税前亏损了0.37亿元。

此外,作为全行最重要的收入来源之一,甘肃银行金融市场业务主要包括货币市场交易、投资业务及理财业务。而报告期内,该业务仍未扭转亏损状态。上半年,甘肃银行金融市场业务营业收入7亿元,同比增幅达39.9%,但同期税前亏损却由2.86亿元扩大至3.5亿元,一定程度上,受资产减值损失增加27.7%至8.11亿元所“拖累”。

图源:甘肃银行2024年中报

图源:甘肃银行2024年中报

联合资信对甘肃银行出具的2023年主体长期信用评级报告指出,近年来,甘肃银行投资结构持续调整,投资资产规模亦有一定波动,但资产管理计划和信托产品投资规模仍较大,需持续关注相关风险以及对其未来业务发展及盈利水平产生的影响。

记者注意到,今年1月,甘肃银行原金融市场部总经理获刑,其中还牵涉到时任董事长。据裁判文书网发布的刑事判决书,2013年至2019年,李某某在担任甘肃银行金融市场部副总经理、总经理期间,全面主持金融市场部工作,其利用职务便利,非法收受他人财物,为他人谋取利益,其中为多家信托公司、资管公司、金融服务公司提供业务合作帮助。

除了受贿,为谋求个人职务升迁,李某某在担任甘肃银行金融市场部副总经理(总经理助理级)期间,给时任甘肃银行董事长、行长的李某送现金40万元。最终,因犯受贿罪、行贿罪,李某某被法院判决执行有期徒刑十二年,并处罚金50万元。

超额贷款损失准备为0

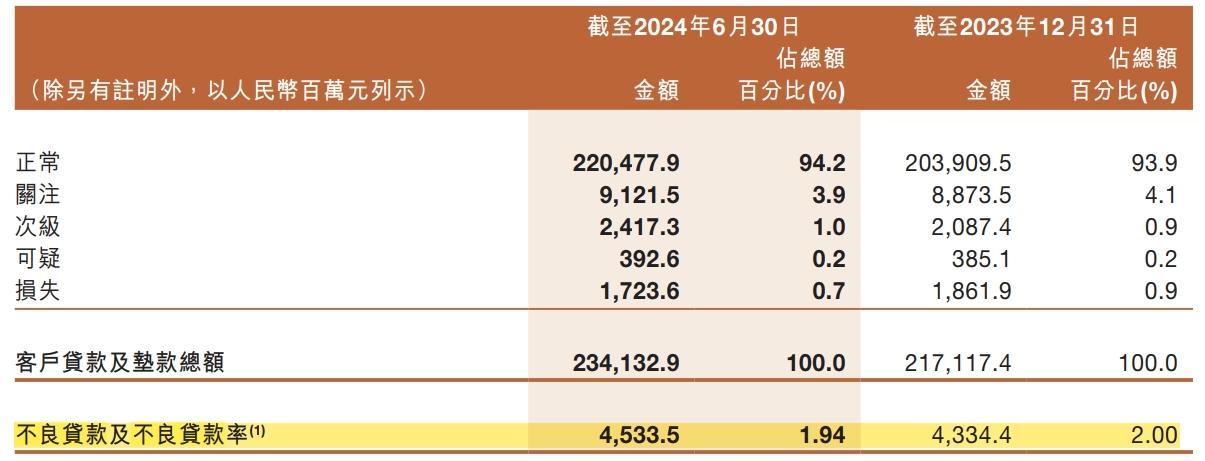

截至2024年上半年末,甘肃银行信用/资产减值损失17.43亿元,较上年同期末下降15.5%。其中,客户贷款及垫款信用减值损失8.59亿元,降幅31.2%,据甘肃银行财报所述,“主要由于本行贷款及垫款资产质量相对稳定,减少拨备计提所致。”

资产质量方面,报告期末,甘肃银行不良贷款45.34亿元,较上年末增加1.99亿元;不良贷款率1.94%,下滑0.06个百分点;拨备覆盖率134.71%,虽上升1.32个百分点,但仍较为接近120%的监管底线。

图源:甘肃银行2024年中报

图源:甘肃银行2024年中报

联合资信评级报告指出,近年来,甘肃银行加大不良资产处置力度,不良贷款率整体有所下降,但关注类贷款与逾期贷款规模仍较大,信贷资产质量仍存在一定下行压力,拨备计提仍有提升空间。

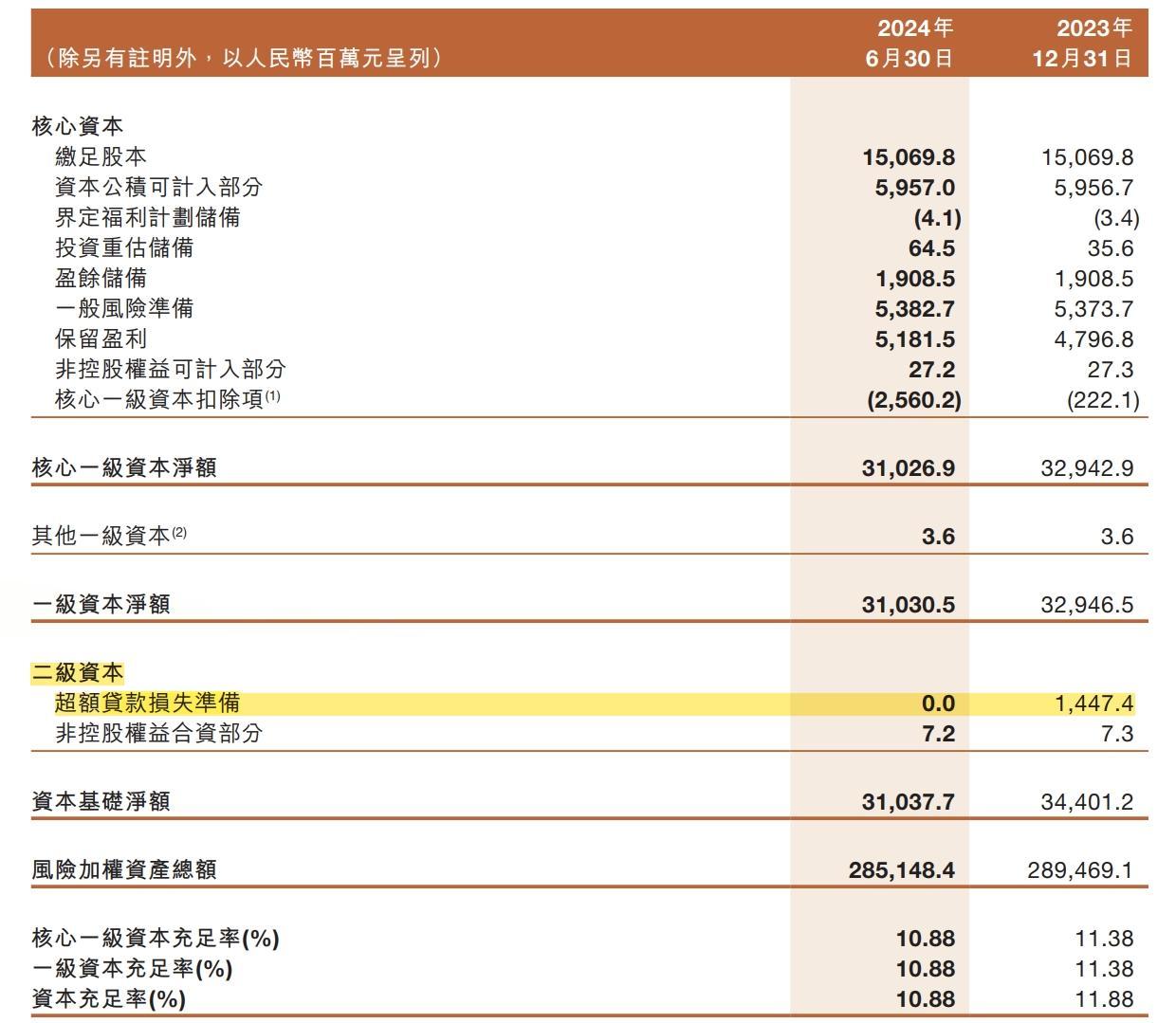

值得注意的是,自上市以来,甘肃银行历年上半年及全年年末超额贷款损失准备均超10亿元,而截至2024年上半年末为0。

图源:甘肃银行2024年中报

图源:甘肃银行2024年中报

据梳理,2018年至2023年末,甘肃银行超额贷款损失准备分别为25.63亿元、15亿元、12.94亿元、12.99亿元、14.45亿元、14.47亿元;期间各上半年末,超额贷款损失准备分别为24.62亿元、15亿元、12.38亿元、13.62亿元、13.15亿元、16.07亿元。

据悉,银行按照拨贷比和拨备覆盖率要求计提拨备,甚至在此基础上超出监管的最低要求来计提,超出的这部分即为超额贷款损失准备。计提超额拨备可以补充二级资本,但需要以牺牲利润为代价。

2023年11月,国家金融监管总局发布《商业银行资本管理办法》明确,商业银行采用权重法计量信用风险加权资产的,超额损失准备是指实际计提的损失准备超过损失准备最低要求的部分;采用内部评级法计量信用风险加权资产的,超额损失准备是指实际计提的损失准备超过预期损失的部分。

著名经济学家宋清辉在接受消费日报采访时表示,超额贷款损失准备为0,一般可能是出于如下两方面的情况:一方面是经济环境方面的影响。在经济不稳定背景下,银行面临较高的信贷风险,需降低拨备覆盖率以准备承接未来可能出现的诸多不良贷款。此时银行就可能会减少拨备,从而导致超额贷款损失准备为零。另一方面,或是银行?实际计提低于监管机构规定的最低要求,此举意味着银行未能充分计提准备金来覆盖潜在的贷款损失,因此超额贷款损失准备为零。此外,基于上述利润下滑及超额计提对利润的侵蚀,该银行超额贷款损失准备罕见为0,也存在调节利润的可能性。

超额贷款损失准备为0,对银行的影响不容小觑。第一,由于无额外的贷款损失准备,银行在面对较大规模贷款违约时,或无法有效地吸收损失,从而增加银行的风险承受压力。第二,银行的财务状况可能会因此变得脆弱,从而无助于银行的长期稳健发展。

就超额贷款损失准备为0等情况,甘肃银行暂未进行回复,本报将持续关注。