汉桑科技IPO前夕大手笔分红:对单一客户销售占比已超50% 产能是否饱和成谜

财经11月8日讯 近期,汉桑(南京科技股份有限公司(简称“汉桑科技”向深交所递交最新招股资料,继续其创业板IPO之旅。

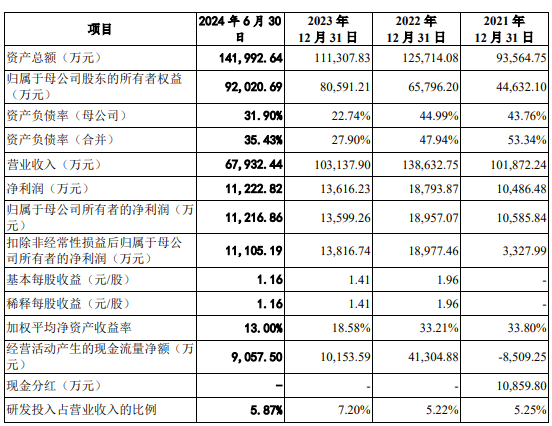

资料显示,汉桑科技是一家高端音频产品和技术解决方案综合供应商。2021-2023年,汉桑科技实现营业收入分别为10.19亿元、13.86亿元和10.31亿元;归母净利润分别为1.06亿元、1.9亿元和1.36亿元。

对于2023年业绩的下滑,汉桑科技给出的解释是,由于宏观经济预期不佳,高利率压制消费等原因,公司高性能音频产品终端需求有所下降。在招股书中,汉桑科技共列出了7家同行业可比上市公司。这7家公司中,2023年营收净利润齐降的只有歌尔股份一家,天键股份、国光电器同年归母净利润更是实现了翻倍增长。

2024年上半年,汉桑科技业绩有所回升,营收和归母净利润金额分别6.79亿元和1.12亿元,同比增速均超过了20%。有业内人士质疑,汉桑科技上半年业绩猛增,可能与2023年同期基数较低有关。财经曾致电致函汉桑科技求证,截至发稿没有得到回复。

过半收入来自Tonies GmbH

汉桑科技的业绩,对大客户较为依赖。2021-2023年,汉桑科技对前五大客户销售占比分别为59.73%、63.04%和62.94%,其中对第一大客户Tonies GmbH的销售占比分别为29.08%、34.41%和41.77%,且双方合作型号仅一种。

对此,深交所追问汉桑科技对Tonies GmbH 是否构成重大依赖?与Tonies GmbH 合作是否稳定、可持续?对除 Tonies GmbH外的其他客户销售儿童早教机情况,是否具备独立获客能能力?

汉桑科技的回复是,2021年度至2023年度,公司对Tonies GmbH的销售和毛利占比均未超过50%,因此对Tonies GmbH的销售不构成重大依赖,也不会对发行人构成重大不利影响。

然而,2024年1-6月,汉桑科技对Tonies GmbH的销售金额为3.59亿元,占营业收入的比例比上升到了52.87%。上述“未对Tonies GmbH构成重大依赖”的结论是否成立有待商榷。

汉桑科技还在招股书中表示,除Tonies GmbH外,2023年公司已与其他儿童早教机公司开始合作,并已获取了其部分订单,因目前尚处于产品开发阶段,预计2024年第三季度进行交付,故在报告期内未确认相关的产品开发及销售收入。

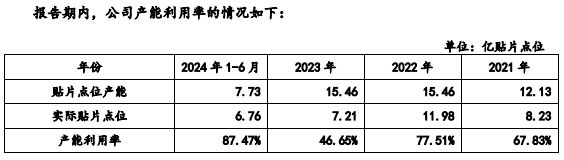

产能利用率最高87.47%

汉桑科技此次IPO,计划募集资金约10.02亿元,其中2.8亿元用来补充流动资金,占比约为28%。

目前,在IPO阶段,监管层对企业募集资金用于补充流动资金的比例并无特殊规定,但IPO企业一般参照再融资的限制,将补流比例设置为30%以下,如果超过30%容易引起监管的重点关注。

除了补充流动资金,汉桑科技还计划将剩余的资金投向年产高端音频产品150万台套项目、智慧音频物联网产品智能制造和智慧音频及AIoT新技术和新产品平台研发项目。项目投产后,公司的产能将进一步提升。

记者注意到,汉桑科技的产能利用率并不高。2021-2023年及2024年1-6月,汉桑科技产能利用率分别为67.83%、77.51%、46.65%和87.47%。对于公司产能,在招股书“上市目的”章节,汉桑科技给出的描述是“公司现有产能已基本饱和”。

那么,这些IPO募投项目扩产后的产能将如何消化?汉桑科技并未给出具体方案,仅表示“坚实的客户基础与完善的销售体系,为项目的产能消化提供了保障”。

IPO前夕突击分红

值得注意的是,汉桑科技在递交招股书前夕进行了两次大额分红,分红金额分别为4.98亿港元和1687万美元,粗略换算成人民币约5.7亿元。

在首轮问询中,汉桑科技被要求说明分红款的资金来源及最终流向、连续两年大额分红的原因及必要性等。

此外,汉桑科技与其实控人及关联企业存在较多资金拆借。汉桑科技在回复问询函时表示,实控人王斌及Helge Lykke Kristensen夫妇曾向公司拆借资金用于家庭日常开支、个人开销等,其中包括购买房产约780万元、支付个人所得税约133万元,其余家庭开支及账面留存约2350万元。此外,王斌曾向公司拆借资金,向其朋友提供个人资金周转支持,金额约1270万元。

汉桑科技表示,对于报告期期初占用的发行人资金,王斌夫妇均已悉数归还,资金来源主要为分红款。

汉桑科技目前产能是否已经真的饱和?为何一边大手笔分红一边募资补流?市场期待汉桑科技给出答案,财经将继续保持关注。

张紫祎