全景剖析隐私赛道:捍卫隐私亦或助长犯罪,革命尚未成功

前言:

9 月 19 日 Coinbase 上线可编程隐私网络 Aleo,顶级投资机构加成的明星项目上线头部交易所并不令人意外,但如果进一步考虑 Aleo 所处的隐私赛道一直饱受监管压力,这次寻常的代币上线就变得并不寻常。

特别是考虑到 Coinbase 作为全球最合规的交易所,就更值得探究在隐私赛道日渐小众的今天,其行业发展到底如何,危机与机遇、前景机会等,本文将逐一详细梳理。

一、行业概览:小众市场,进步不止,但发展甚微

1.1、发展概况

如果说区块链世界最核心的部分在于去中心化,那么隐私保护与安全性则是围绕这一核心延伸出来的一个刚性的场景应用,也是加密创世既有的精神理念,顺其自然的也就成为了 Web3 发展的一个重要分支和方向。

最早的加密货币-比特币最初设计目的部分也是为了实现匿名。用户通过被称为公钥的一串字母数字字符进行区分,来保证用户的隐私。然而,随着区块链的发展,Defi 等应用的不断兴起,资产安全的需求远超过对隐私的需求,加之链上分析工具的不断涌现导致区块链的隐私特性逐渐削弱。

尽管如此,相较于 Web2 的隐私难题,Web3 的区块链技术仍然是解决隐私保护的重要手段,尤其是在 Web3 世界逐步主流化,隐私保护不仅是加密世界的重要议题,更是扩大用户基础的关键之一。

区块链世界的隐私,主要是在于解决因区块链公开透明特性而产生的隐私保护问题,但在发展早期,有一部分加密原教旨的极客,直接推出了加密原生隐私币,隐私币极致的匿名和隐私保护特性,虽然成为了保护用户隐私至上的典范,但同时也成为不法分子洗钱、资助恐怖主义、逃税、贩卖毒品等非法活动的温床。

由此,在「隐私守护者」与「犯罪分子庇护所」之间,隐私赛道的争议声不断,监管重拳也持续不断,但无论是投资机构、用户对隐私赛道仍然有持续的呼声和投入,赛道日渐小众,但技术与进步从未停止。

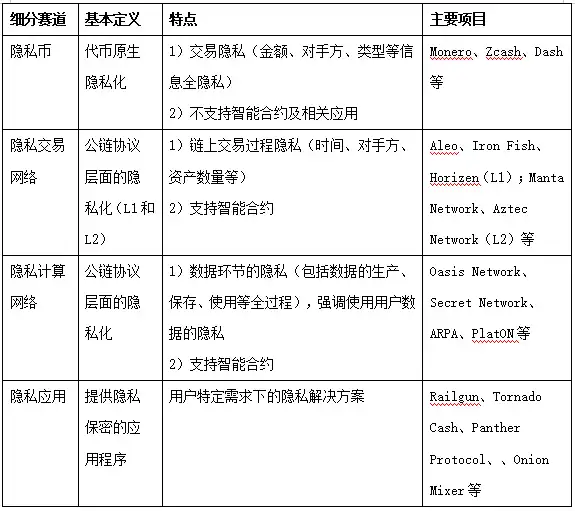

1.2、细分赛道定义、特点及技术

隐私赛道大致可分为隐私币、隐私交易网络、隐私计算网络、隐私应用这四大板块,细分赛道主要特点如下表:

从上述细分赛道可以看出,无论是从加密原生代币隐私、到数据计算、交易过程以及特定需求的隐私均有对应的解决方案和项目,但就其发展而言,整体规模和发展都不尽如人意。

从技术角度,隐私币主要是通过环签名技术、隐地址、环保密交易等技术组合而成,目前经过多年的发展,技术已相对成熟,技术开发门槛相对较低。

隐私公链等主要依赖零知识证明(ZK);可信执行环境(TEE);安全多方计算(MPC)以及同态加密技术(HE)。ZK 技术本质上是数据的混淆工具;而后三者技术则是加密数据处理技术。从技术成熟度和难度而言,都四种技术都显著高于隐私币的技术,其中 TEE 技术相对成熟,MPC 技术则在托管和钱包上使用较多,同态加密则是继 ZK 之后又一被机构热捧的技术之一。

二、赛道主流项目分析:隐私币占据主流,隐私协议正崛起

2.1、隐私币赛道

隐私赛道的先驱,于 2014 年推出,其特性是指原生支持隐私性的加密货币,可以实现完全的隐私交易,外界无法查看交易双方的具体交易类型、金额等信息,缺点是通常不支持智能合约功能及相关应用。

已上市代币项目:

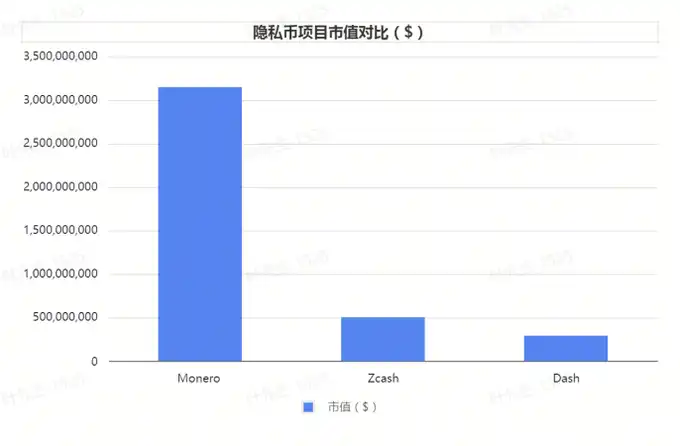

· Monero

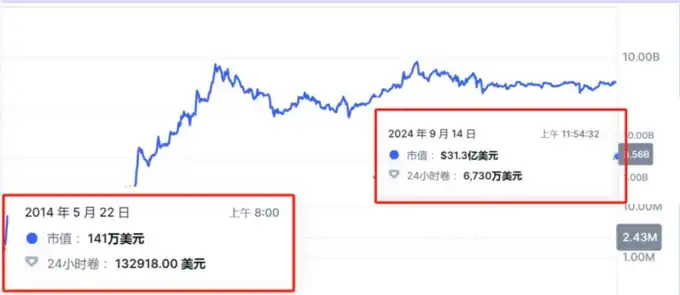

隐私赛道也是隐私币的鼻祖-门罗币(Monero),通过隐藏参与者使用的地址,使交易细节(如发送者和接收者的身份,以及每笔交易的金额)能够隐私交易。

2014 年上市,经过近十年的发展,从初期上市时约 141 万美金市值,当前 FDV31 亿美金,涨幅约 2200 倍,已然为该赛道的龙头项目。

· Zcash

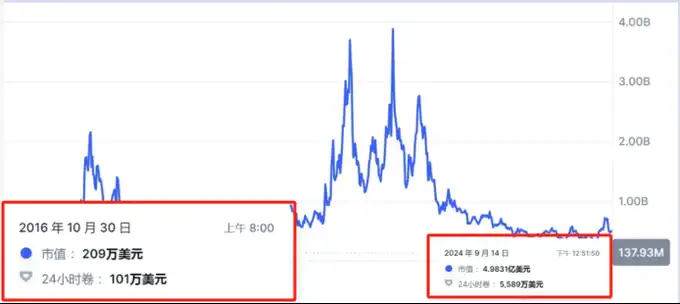

ZEC 是一种具有隐私保护功能的加密货币,又称大零币,它运用零知识证明技术来实现匿名传输。该协议为交易设置了屏蔽选项,开启此选项后交易能够实现完全匿名。

其代币于 2016 年 10 月发行,市值从早期的 209 万美金增长到如今约 5 亿美金,涨幅约达 240 倍,但较其巅峰已跌去 90%。

· Dash

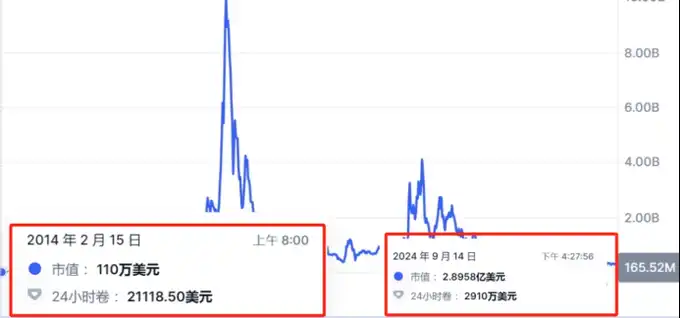

Dash(原名 CoinJoin),中文名为达世币,它凭借独特的混合机制提升了交易的匿名程度。

该项目同样于 2014 年上市,上市之时市值大约为 110 万美金,截至目前市值约为 2.9 亿美金,涨幅约为 264 倍,但较之巅峰市值下跌超过 90%。

上述三个项目为当前隐私币板块 TOP3 的项目,隐私币是在加密货币中增加隐私属性的早期尝试,虽然均较上市有较大增幅,但整体离巅峰跌幅较深,很难再回高峰。

· 从隐私赛道整体而言,隐私币板块的币种从推出以来一直呈上涨趋势,2021 年 1 月时,隐私币曾占据该赛道 96.6% 的主导份额(市值约 46.2 亿美元)。

· 随着后续隐私相关协议的推出,到了 2024 年 9 月,这一份额降至 72.76%(市值约 36 亿美元)。

· 相比之下,隐私协议的市场份额从 2021 年 1 月的 3.4%(市值约 1.6 亿美元)增长至 2024 年 9 月的 27.24%(市值约 13.48 亿美元),目前隐私币仍然占据该赛道的主导地位,主要是门罗币一己之力占据了市场大部分份额。

2.2、隐私交易网络

底层架构支持隐私智能合约的基础公链,主要针对链上交易数据进行隐私化处理,通过 ZK 等技术原生支持用户进行隐私交易,在用户交易的过程中保护其交易隐私,隐藏用户交易数据(交易对象、时间、资产转移数量等),同时支持在该协议开发更多类型的隐私应用。

针对智能合约的隐私问题,一类是基于公链的基础设施,解决公链的隐私问题;另一类专注隐私计算,以发展垂直细分领域为目的的基础公链。

隐私公链包括 Layer1 隐私协议与 Layer2 隐私协议,前者包括 Aleo、Iron Fish、Horizen、Anoma Network、Concordium、Espresso Systems,后者包括 Manta Network、Aztec Network、Zecrey 等。

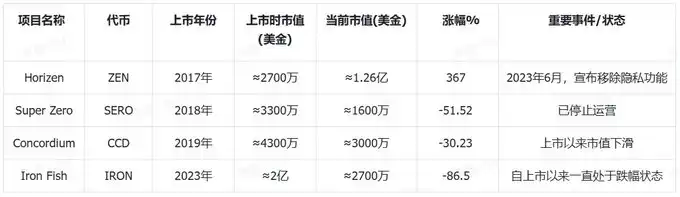

Layer1 已上市项目:

以上为部分已上市的项目,该板块在隐私币爆火后于 2017 年前后推出,相比于早期的隐私币,技术上得到了更新,结合了隐私智能合约概念,但该类型的项目,无论从市值还是关注度,都要小隐私币几个量级,除最早推出的 Horizen 以外,其余的项目一直处于下跌状态,甚至 Super Zero 项目目前已停止运营,整体表现较差。

值得注意的是,唯一上涨的项目 Horizen 在 2023 年 6 月,宣布移除隐私功能,据称是项目方为了减轻监管压力。

总的来看,早期的 Layer1 项目定位不受市场认可,加之监管压力,整体未能在市场形成体量。

Layer1 待上市项目:

相较于早期已上市的 Layer1 隐私协议,后续未上市的项目展现出了更高的潜力,特别是顶级投资机构的参与,给予了高额的融资,以支持项目持续开发运营,但主要缺点也是普遍开发周期长。

目前,Aleo 已宣布上线 Coinbase,Anoma 也即将发行代币,暂无参与机会,只剩下 Espresso Systems,该项目已发布了 5 个测试网,可以持续关注,适时参与。

已上线的 Aleo 由于在 B 轮拿到了 2 亿美元的超高融资,投资机构也堪称顶配,A16Z、软银、Polychain、老虎全球、三星等一众巨头集体参投,值得一提的则是 Coinbase 也参与投资,这可能也是 Aleo 能上线 Coinbase 交易所的原因之一。

Layer2 隐私项目:

基于已有的区块链 Layer1 架构之上构建的额外层,它并不直接改变底层基础架构,而是在其之上通过智能合约、侧链、状态通道等技术来实现隐私保护功能。

根据以上项目来看,不难看出,虽然项目投资机构也均为业内顶尖的的机构,然而已上市的项目并没有引起市场的热潮。

· Manta Network 至上市以来跌幅了一倍左右;

· Aztec Network 项目,从 2018 年开始开发,至今已经有 6 年,目前还处于开发者测试阶段,开发过于缓慢。

· Zecrey 也是 2021 年成立,2022 年推出测试网。目前仍在测试网阶段。

2.3、隐私计算网络:

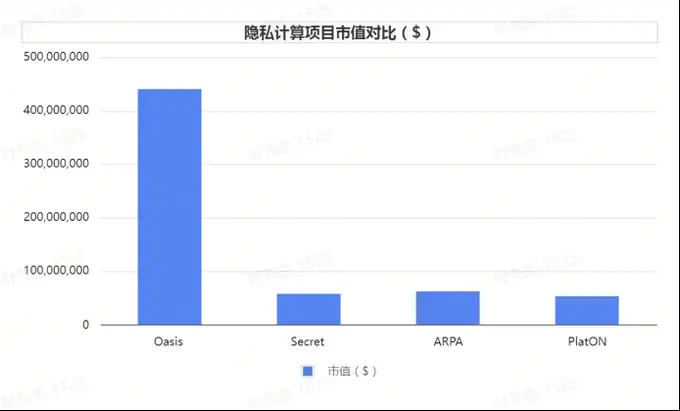

底层架构支持隐私智能合约的基础公链,但其原生代币不是隐私币,该概念于 2018 年推出,同年先后涌现出了一批专注隐私计算的项目,这些项目不再局限在链上数据的隐私保护上,他们的出现填补了数据在计算环节隐私问题的空白,一般被称为隐私计算公链,代表的项目有:Oasis Network、Secret Network、ARPA、PlatON 等。

从总体市值来看,该细分领域经过多年的发展,总体市值不到 5 亿美元,规模小,占比不高,在整个隐私赛道仅占 10% 左右。

隐私计算主要的发展瓶颈在于尚未有爆款级应用诞生,只在部分企业级上有用例,特别在具体技术实践上有不小的挑战。但是隐私计算与当前的 AI 跟大数据具有天然的关联,目前的 AI 应用尚未较深的触及到隐私痛点,预计随着 AI 发展,主打 AI 隐私计算领域的项目有望迎来新一轮的涨幅。

2.4、隐私应用

隐私应用是一种直接面向用户需求而设计的软件程序,其核心目标是在特定的使用场景下为用户提供隐私服务,本质上是从用户体验和特定业务需求出发,通过整合各种隐私保护技术来满足用户对某类信息的保密需求。

例如混币应用、加密邮件,代表项目有 Railgun、Tornado Cash、Panther Protocol、Onion Mixer 等。

隐私应用赛道的用户数量相对较少,且部分项目因各种原因停止运营,主因在于隐私应用的需求往往并非普通用户的核心需求,代表性的混币应用大多也用于非法目的。

· Railgun:美国 FBI 称朝鲜黑客组织利用 Railgun 隐私协议对从 Harmony Horizon Bridge 盗取的价值超 6000 万美元的以太坊进行洗钱。

· Tornado Cash:自 2019 年创建以来,被美国财政部指认为洗钱工具,据传已经洗钱了价值超过 70 亿美元的虚拟货币,2022 年 8 月美国财政部将部分与 Tornado Cash 协议或与之相关的以太坊地址进行交互的地址,放入特别指定国民名单,个人或者相关实体的财产和财产权益会被冻结。

结合多方面原因来看,该细分领域由于并不是主流需求,大多挂钩黑灰产,市值在整个隐私赛道都处于较低的水平。

三、隐私赛道的危与机:需求刚性 VS 监管重压

毋庸置疑,隐私赛道在当前的区块链世界仍属于小众,总体市值约在 50-60 亿美元,其中仅门罗币就占据了一半。这样相对小众的赛道却有大量的头部投资机构进行投资和关注,这其中的缘由耐人寻味,至少说明,对隐私赛道而言,投资机构对其未来的增长上限给予了极高的空间。

监管重锤并不是隐私问题本身,而是隐私工具助长了犯罪。隐私币诞生于早期的混乱时代,给予了用户交易充分的匿名和不可追踪,得到了部分极客及加密原教旨用户的青睐,毕竟它真实地解决了用户的隐私痛点,然而随之伴生的则是洗钱、暗网犯罪、敲诈勒索等。

一个代币并不具有犯罪属性,但它的确为犯罪开了便利之门,受到监管重锤也是理所当然。下表揭示的则是近些年由于合规等各方面原因下架的隐私币以及各国监管要求。

交易所下架隐私币情况:

国家禁止隐私币情况:

除了上述交易所退市、国家禁止外,隐私币还是是黑客的必备工具。

· Monero 常常被用作劫持浏览器挖矿和敲诈支付工具(2020 年,勒索软件犯罪团伙 Revil 袭击美国葡萄酒和烈酒巨头 Brown-Forman Corp,要求使用门罗币支付赎金)。

· 朝鲜黑客利用 Tornado Cash 进行洗钱(曾利用 Tornado 清洗被盗资金,该平台被指促成了超过 10 亿美元的洗钱交易) 等。

抛开监管层面,从真实的用户需求角度而言,区块链的透明和隐私是天然的反面,从某种角度而言,它应该与安全性一道共同构成了区块链不可能三角的一部分。

区块链发展到现在,尤其是随着智能合约的引入,更广泛的应用同时也带来了更严重的数据泄露和随之而来黑客攻击,比如三明治攻击、漏洞攻击等,这些问题的解决也依赖隐私技术和项目的持续创新去解决,更为值得注意的则是,随着区块链财富效应增强,巨鲸用户非常容易遭受针对性的黑客攻击或者钓鱼,隐私更是重要且迫切的需求。

然而从赛道发展来看,当前隐私赛道项目已经超百,除了高超的技术门槛和较长的开发周期外,能够从协议层面满足监管要求的也寥寥无几,多数将数据披露权利交给用户。

对于隐私交易网络赛道而言,平衡合规性与隐私性是第一个需要跨越的门槛,如果一旦能够形成有效的解决方案,仍有机会走向公众市场,同时赢得发展良机。

以 Aleo 为例,其使用 ZK 技术,在默认情况下,交易细节被隐藏,但允许在必要情况下,由用户选择性披露;此外项目方同时也在智能合约中嵌入了合规检查,确保整体符合监管要求。

此外,从技术视角,隐私赛道当前最受关注的两大技术分别是零知识证明和同态加密技术:

· 零知识证明:由于在以太坊生态广泛应用,不过多赘述。

· 同态加密技术:在隐私计算中具有更好的应用场景,但横向对比来看,尚未看到明显爆发,不仅较以太坊等公链差距甚远,也尚未达到早期隐私币的量级,但是作为与 AI 最密切,最具有关联度的隐私计算公链赛道,有望在 AI 的持续发展中受益。

各赛道现状对比:

四、展望及总结:隐私与合规的平衡,潜力可期

隐私作为人类最古老的需求之一,无论是 Web2 或 web3 实际都没有被完全的重视,尤其是数据本身的价值在当前并没有成为强共识。这直接导致在用户层面的意愿和动力上并不十分强烈。

不可否认的现实问题是一方面随着链上工具的完善,用户资产和交互无所隐藏,但同时我们也被刻意隐匿的地址身份欺骗。这二者既是矛盾的对立面,同时也都是需要解决的痛点。

自 2013 年起,为解决比特币隐私性不足的问题,「混币」技术应运而生,由于其仅增加了追踪难度,并未实现真正的匿名性,且依赖第三方参与,存在匿名性不足的缺陷,随后,以门罗币和 Zcash 为代表的隐私币横空出世,它们采用先进的零知识证明和环签名技术,为原生币提供了强大的加密隐私保护。与此同时,侧链和通道等二层解决方案也相继被提出,但多局限于交易匿名,难以用于智能合约领域。

2018 年起,隐私计算项目兴起,这些项目大多融合了大数据与 AI 概念,旨在实现可扩展性与隐私性的双重提升,被视为隐私赛道的新突破口,不过,尽管历经数年发展,隐私计算公链的整体生态仍不大,市值都偏低,(仅占整个赛道的 10% 份额)目前整个隐私赛道截止 2024 年 9 月 16 日总市值约 50 亿美金左右,相较于其他加密生态也略显小众。

从过去发展来看,隐私赛道作为区块链的刚需,其发展难题既有用户的集体认知问题,也有技术发展难题,更有监管风险持续存在,这在一定程度限制了其蓬勃发展,也对项目提出了高要求,也更阻碍了更广泛的普及。

从数据上看,从 2021 年到 2024 年,整体市场份额也有所下降,隐私币由于黑灰产的影响,预计短期也难以回到巅峰,隐私协议及应用,局限于其实用性和价值,并不是终极方案,备受期待的隐私计算公链历经数年耕耘,整体表现也十分平淡,不过随着 AI 的蓬勃应用,该细分赛道或有望迎来爆发。此外,以太坊为核心的 ZK 隐私(隐私交易网络)相关概念值得关注,该领域汇聚了众多明星项目,并获得了机构大额融资支持,且多处于开发阶段,尚未全面落地,待行情时机好转,或有较好的参与机会与价值。

在平衡好合规性与隐私性的基础上,隐私赛道仍然具有很大前景,这不单单是顶级机构的看好和加持,更是从长远来看,解决了未来世界中最关键资产-数据资产的安全,不仅具有长期价值,更是容易从商业模式上形成较高壁垒,从而占据有利地位,从这个角度看,隐私赛道不止于「洗钱」,其伴随区块链世界的日益成熟和主流,潜力空间仍然值得期待,真正意义上成为用户隐私的守护者。

原文链接