中远海控2023年营收净利双降 经营性现金流大降逾8成

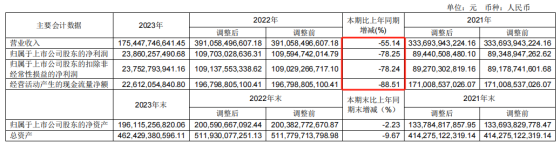

中国网财经4月3日讯 近日,中远海控发布2023年报。期内,公司实现营收1754.48亿元,同比下滑55.14%;归属于上市公司股东的净利润238.6亿元,同比下滑78.25%;扣非净利润237.53亿元,同比下滑78.24%。

来源:中远海控2023年报

中远海控表示,去年,集装箱航运业面临运输需求走弱、运力供给上升、地缘局势紧张等诸多挑战,市场运价水平较上年显著下降。受此影响,公司集装箱航运业务收入同比下降,导致期内业绩与上年同期相比减少。

毛利率创近三年新低

值得注意的是,近3年来中远海控的业绩增速持续下滑。2021-2022年,公司营收增幅分别为94.85%和17.19%,净利增幅分别为800.05%和22.78%。

业绩下滑的同时,中远海控的毛利率、净利率也降至近3年来的最低点,分别为16.35%和16.18%,较上年同期分别下滑27.91个百分点和17.44个百分点。尤其是集装箱航运业务的毛利率,较上年同期减少29.06个百分点至15.20%。

与此同时,中远海控2023年公司经营活动产生的现金流量净额由上年同期的1967.99亿元下降88.51%至226.12亿元。

有业内人士表示,2024年,国际集装箱航运市场同样不容乐观。一方面,今年市场交付运力预计再创历史新高,供需矛盾仍存;另一方面,欧盟将在今年取消班轮业反垄断豁免,叠加全球集装箱航运联盟的变化和调整,或对未来联盟格局产生重大影响,市场竞争也更激烈。

基于此,有券商调低中远海控的盈利预期。3月底,国金证券发布研报称,考虑到未来集装箱船舶交付较多,下调中远海控2024-2025年净利润预测分别为202亿元和182亿元(前值分别为207亿元和200亿元),维持“买入”评级。

支柱业务集装箱航运收入腰斩

目前,中远海控的收入来源主要是集装箱航运业务和码头业务,两者在营收中的占比分别为95.83%和5.93%。

作为支柱业务,公司的集装箱航运业务去年实现收入1681.26 亿元,同比减少2159.10亿元,降幅达56.22%;码头业务收入103.96 亿元,同比增加5.98亿元,增幅为6.10%。

由于中远海控集装箱航运业务属于全球承运,其产生的运费收入主要依靠航线。截至去年底,公司共经营283条国际航线(含国际支线)、53条中国沿海航线及84条珠江三角洲和长江支线。

期内,公司跨太平洋、亚欧(包括地中海)、亚洲区内(包括澳洲)、其他国际(包括大西洋)及中国大陆等地区航线的收入均出现大幅下滑。

炒股等投资亏损超2亿元

截至2023年末,中远海控对联营及合营公司的投资余额668.83亿元,比上年末增加88.17亿元。期内,公司斥资55亿元收购中粮福临门股份有限公司5.81%股权;用0.46亿欧元收购德国汉堡集装箱码头24.99%股权。

需要在指出的是,中远海控2023年的投资收益同比增长88.85%至47.54亿元,在净利润中的占比达20%。其中,对联营企业和合营企业的投资收益同比增长103.19%至46.98亿元。

对此,上述业内人士表示,由于这部分投资收益按照权益法核算,对中远海控而言属于账面利润,并不会给公司带来真正的现金流。

此外,中远海控以自有资金投资了广州港、秦港股份、东北制药、金开新能、海通证券等多支股票及相关债券与信托。截至2023年末,上述投资的期末账面价值由期初的27.22亿元降至24.94亿元,浮亏超2亿元。

关于中远海控的业绩走势,中国网财经也将持续保持关注。