微信钱包账号迁移 微信钱包账号迁移怎么弄

和平精英号怎么转移到另一个微信?

和平精英号转移到另一个微信的方法如下

首先你要打开设置,点击退出登录。

退出来之后有QQ有微信一个连微信和QQ两个界面,你点击微信,然后左下角有个扫码登录,然后你拿出想要登的那个微信的。

手机扫一下那个二维码,然后你就可以登上你想要的那个微信了。你也可以随时退出来。

首先进入和平精英游戏中,然后找到游戏的设置,进入游戏的设置中心内,在设置中点击左下角退出登录按钮。

点击退出登录之后会出现窗口提示,这时候点击确定,点击确定后即可返回到登录页面中,在登录页面就可以切换到微信账号登录了

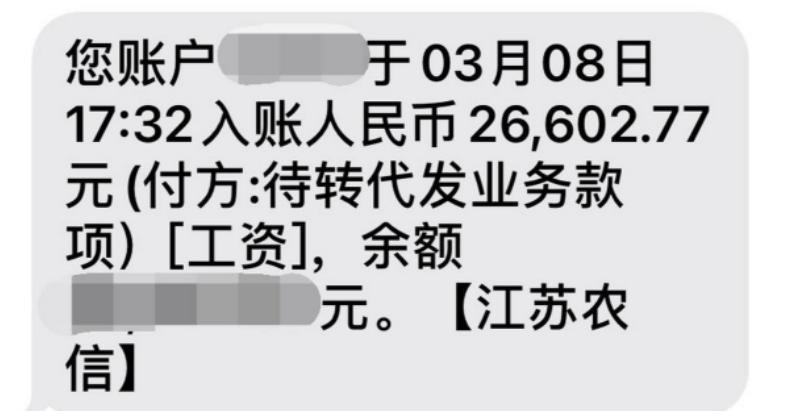

工资到账就“转移”,把工资放到微信、支付宝,会有什么后果?

余额宝的利率4%的时候,我妈每月退休金一到账就马上转到余额宝里,每天最开心的事就是看自己的收益,后来发生了一件事,让她再也不敢这样做了。

老年人虽然受到年轻人影响,但是学会了使用手机和手机上的软件,比如支付宝、微信、玩头条、刷抖音,还会了移动支付,甚至学会了把零钱存进余额宝吃利息,每天乐此不彼看收益。

有一天她魂不守舍地找我,都要急哭了。

其实事情说大不大,说小不小,就是手机丢了。

别说对于老年人了,就是对于年轻人,手机丢了都是一件头疼的事,都会着急,像我妈这种退休老人更是着急了,我知道她急什么。

她担心的是手机别人捡到了,手机里面的钱是不是也没了,看着我妈急哭的样子,我立刻先冻结原来手机卡,冻结支付宝,然后重新办理手机卡,再登录支付宝账号,登上去看了看余额,吓我一跳。

不知不觉,我妈在余额宝里面已经有接近30万了,每天的利息有30元,这完全够每日的菜钱了,难怪我妈这么着急,别说她了,我要有这么多钱放在手机里,手机丢了我也着急。

经过这件事后,我妈再也不像以前一样退休金一到账就转移到支付宝了,而是暂时留在银行卡里,等攒到一个数量比如5万,老老实实存银行定期,隔三差五的拿一袋米回来。

那么问题来了,工资到账就“转移”,把工资放到微信、支付宝,会有什么后果?

1、一到账就转移,会被认定是洗钱吗?

肯定不会!

现在都2022年了,所有第三方支付机构都已经接入银联管理了,你的工资有固定的打款银行,你的支付宝和微信都是你自己实名认证的。

所以 ,即使你每个月都一到账都转移,根本触发不了银行的任何“发洗钱”系统的监控,毕竟大部分的工资数量每月固定,支出流水固定,并不会有太大出入。

当然如果你是转到他人名下的银行卡,那你就要注意了,不能长期这么弄,会被银行认定为“风险账户”,很有可能导致你下个月工资打不进来,要去银行亲自处理一下。

要说有影响,可能是以下几个方面的影响。

2、损失灵活度,提现要手续费。

你把钱转入支付宝也好,还是微信也好,都是从银行卡转到第三方支付机构,这样灵活度就损失了。

你再想转出来的时候,都要收取一部分的手续费,虽然并不多,微信零钱为0.10%的手续费,10000元需要10元手续费,10元也是钱,都够买斤菜了,你说是不是。

支付宝余额是自己关联银行卡的话是不需要手续费的。

3、不方便记账。

把钱分散到支付宝和微信后,是不方便你记账的,当你回头想算算自己这个月花了多少钱的时候,需要翻看2个app的记录,而不是只能看银行的转出记录。

但是,如果你把钱都放在银行卡里就不一样了,很多银行app都有自动记账功能,一目了然。

4、你的钱可能会被冻结。

支付宝冻结的情况很少,但是微信就不一样了。

有的时候你要是转发了一些不好的东西,或者在某个群讨论的时候言辞激烈,就会被人举报,不仅微信账号会被封禁,里面的钱也拿不回来。

毕竟微信账号归腾讯所有,而不是个人,大家只要使用权,所以千万不要在微信里存大量的零钱。

5、手机丢了会很着急。

这个就跟我妈的情况一样了,虽然即使手机丢失后支付宝和微信中的钱被盗刷的几率比较低,但是风险一样是有的。

6、存不下钱。

年轻人为什么总是月光呢?因为把整钱(工资)都当零钱花了,那没有钱存。

老一辈人为什么总是能存下钱呢?因为老一辈人习惯存银行,积少成多,自然越来越富足。

这可能是最大的后果。

写在最后:

工资一到账就“转移”,不管是转到支付宝、微信、还是另外一张银行卡,并不会对普通人有什么后果,这也许是个人使用习惯的问题。

论资金的安全性,还是得相信银行,要想兼顾灵活和安全,可以用银行卡 支付宝或微信零钱的方式。

总之,我的建议是大额资金最好另找别处存放,几百元的小零钱放哪都可以,完全可以按照自己使用习惯。

另外要想存下钱,最好改变了工资一到账就“转移”到支付宝或微信的做法,养成每月存钱的习惯,给自己留点积蓄,少用任何分期的超前消费,你们说是不是。

工资到账就转移,以前我也这样干过,那时候余额宝的收益取现灵活,收益也比银行高。

但是后来银行出现了宝宝类产品,而且余额宝快速到账只有一万之后,我就不再转移了。

银行的活期产品现在比余额宝、微信的收益要高些,另外银行宝宝类产品能快速到账五万,而微信支付宝快速到账只能一万,如果急用钱的话银行更好些。

对于资产达到一定额度的优质账户,银行不但会有专门的理财经理跟踪服务,每个月还会有不同的权益领取。像浦东发展银行的资产日均达到30万时,你可以每月免费领取爱奇艺、优酷、喜马拉雅等多种会员服务,这其实也是一种理财的增值。

对于保守型投资者来说,会更青睐于银行的服务,平时可以买活期产品,资产多些可以考虑银行的定期存款、大额存款、大额存单 、储蓄国债,还可以买银行的理财产品,现在的银行开始多样化,不但销售自己的理财产品,同时也在代销其它银行的理财产品,可选择的范围越来越多。

再说一下支付宝除了余额宝这种货币基金之外,你也可以买很多基金类产品,但产品纷繁复杂,相对于银行的稳健,我更愿意把钱放在银行多一些。

年龄大了,思想观念难免会落伍。以前我只要工资到账,一般都是在工资卡里放着,直到攒够一定数额后才可能考虑取出来,去银行存定期。

直到有一次和同事聊天,我的观念才有了根本的改变。

大前年的一天,我和同事的微信几乎同时响起了提示音,原来是工资到账了。同事冷不丁冒出一句话:“领导,你开资的钱是放在工资卡里还是转移出去呀?”“放在工资卡里,到了一定数额再说”我不假思索地答道。同事很惊讶:“那你不吃亏了吗?”,我从来没想过这个问题,于是好奇心爆棚:“你说说我吃啥亏了?”

于是,她就给我算了一笔账。

你如果把钱存在工资卡里,利息少的可以忽略不计,年利率才0.36%,也就是说,一万块钱存一年才有36元的利息。

但是你要是把钱放在支付宝里,按年化利率2.07%计算,一万块钱一年有207元的利息,后者是前者的5.75倍!

最重要的是,存在支付宝的余额宝里,存取方便,快速提现一万元的话当天到账。

听了同事的一番话后我恍然大悟,下班就跟女儿提起了这件事儿,女儿当时就认为同事的说法是对的。

于是从那时候开始,我和老婆只要工资到账就把钱“转移”到支付宝的余额宝里,只留下几千块在日常生活中使用,感觉十分划算。

回到题主的问题~工资到账就“转移”,把工资放到微信、支付宝,会有什么后果?

第一,利息增加了。

如前所述,让工资在工资卡里趴着,就是按活期存款算利息,年利率只有可怜的0.36%,而放到支付宝的余额宝里,年利率是2.07%,假如一万块钱的话,存在银行活期一年,利息是36元,每天才不到一毛线。但是,存在支付宝里,每年能得到207元的利息,每天的利息是207÷365=0.57元。

举手之劳就能让利息提高近五倍,傻子才不“转移”!

第二,风险增加了。

一是支付宝破产的风险。理论上,凡是存款都有风险。别说“蚂蚁”,就是银行也存在破产的风险。

把钱存在支付宝里,收益增加的同时,风险也会随之增加。因为据说银行有规定,个人存款超过五十W有保障,万一银行破产,有关部门会出来兜底。而支付宝应该是责任自负,风险自担,在余额宝里存款的风险肯定要比工、农、建、交、邮等国有大银行高一些。

但话又说回来了,“蚂蚁”后台老板马云作为国内的头部企业家,实力摆在那儿,咱那仨瓜俩枣真的不用担心。

二是买理财产品的风险。

支付宝里推荐了好多种理财产品,它们的年化收益都比余额宝高。

比如上面这个产品,七日年化收益率比余额宝高出0.43个百分点,是不是很有吸引力?但这毕竟是理财产品,风险远远大于余额宝存款。

后面我要说的是

咱们工薪族赚的每一分钱都不容易,趋利避害理所当然。

以我的亲身体会看,只要工资到账还是立即“转移”为好。至于你是转到银行还是某宝,或者是其它金融平台,要看你怎样权衡利弊得失。

至于后果嘛,也就是风险管理的问题,就靠自己把控了,和我同款不敢冒险的人可选择某宝,财大气粗不差钱的朋友可选择购买基金等理财产品,不过千万别忘了那句老话:理财有风险,投资需谨慎!

毕竟,谁的钱也不是大风刮来的,您说是吧!