今夜FOMC前瞻:金融风险担忧正蔓延,鲍威尔会按下暂停键吗?

注册下载,立即领取价值高达60,000元数字货币盲盒

来源:华尔街见闻

作者:

计划永远赶不上变化,这或是自2008年以来最具不确定性的一次美联储决议。

美东时间3月22日周三14:00(北京时间周四凌晨02:00),美联储将公布利率决议和经济预期摘要,随后美联储主席鲍威尔召开货币政策新闻发布会。

恐慌和不安的情绪已经笼罩着美国市场数周。就在两周前,由于通胀和就业数据仍旧强劲,市场还在为50个基点的加息幅度定价。但在硅谷银行和 Signature Bank接连倒闭后,人们对美国银行体系的信心突然崩溃,加息前景变得更加复杂。

分析人士如今对美联储的下一步行动意见不一,认为美联储既要表现出恢复价格稳定的决心,同时又要表明其在必要时须对实际情况做出反应,这将是一项艰难的平衡行动。有人认为美联储应该暂停紧缩政策,以便让银行业重振旗鼓;其他人则表示美联储有责任管理通胀和就业,25个基点甚至50个基点的加息仍迫在眉睫。

Bianco Research 总裁 Jim Bianco认为,这是自2008年以来最具不确定性的一次美联储会议。在2008年9月15日——FOMC会议的前一天,有关雷曼兄弟破产的恐慌情绪充斥着市场,人们对美联储加息路径预期的波动异常地大,但这种不确定性只持续了一天。

有“新美联储通讯社”之称的华尔街日报记者 Nick Timiraos此前撰文称,鲍威尔和他的同事本周面临他们多年来最艰难的决定之一。这次会议也被称为是鲍威尔的“沃尔克时刻”,对他的考验独特而严峻,不同于其他任何人。

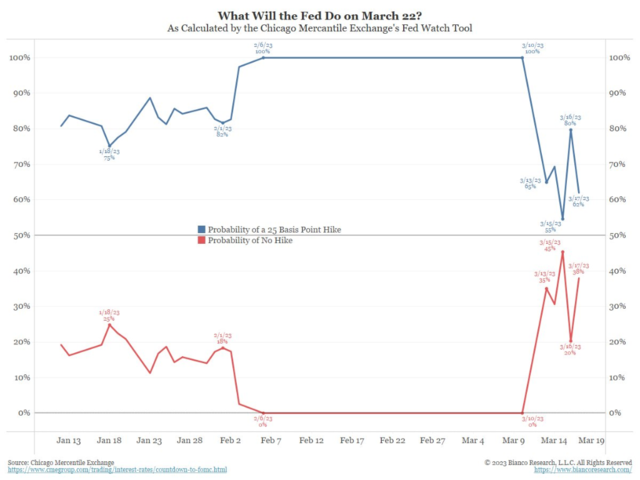

1.加息?不加息?目前市场预期仍倾向加息25个基点。芝商所美联储观察工具 CME FedWatch Tool 显示,截至目前,对加息25个基点的预测概率为84.9%,对不加息的预测概率为15.1%。

这是自2022年3月16日美联储开启本轮加息周期以来,期货市场首次为暂停加息的可能性定价,甚至有机构喊出了降息预期。

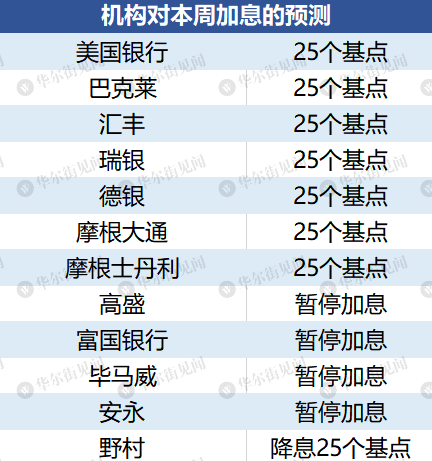

瑞银、汇丰、美银等多家机构都预计美联储将在此次会议上加息25个基点,将联邦基金利率目标区间提高至4.75%-5%。尽管银行业危机令市场动荡不安,但分析师认为,FOMC不会通过暂停加息冒险暗示银行系统无法承受这一举措,也不会冒险承认快速、提前加息的风险比之前假设的更大。FOMC可能会辩称,银行系统仍然强大并有弹性。

根据美国银行对本周美联储资产负债表中发放信贷总额的研究,尽管金融压力仍然存在,但相对温和并且可控,这是一个积极的信号。牛津经济研究院首席美国经济学家 Oren Klachkin也认为,近期银行业的危机不会对广泛的金融体系和经济构成系统性风险。在通胀仍在升温的情况下,美联储有更好的方法来缓解银行业的压力。

如果情况变得更糟糕,美联储仍有选择应对。美银认为,首先,美联储拥有强大的工具来应对源自银行业的挑战;其次,美联储在发挥最后贷款人作用的同时,也可以对货币政策立场进行微调,以努力恢复价格稳定。这两个目标之间可能会出现冲突,但美联储有不同的政策工具。如果对金融稳定的担忧太大,在必要的情况下,在短期内采取预防性降息和停止缩表并没有什么不妥。如果成功,美联储随后可能继续收紧政策,以实现其双重职能。

对于这一行动的市场反应,野村策略师 Yunosuke Ikeda认为,市场会将其视为破坏性最小的选择。美联储释放出信号,打算同时解决金融系统不稳定和通胀问题,让市场感到欣慰。消息公布后,股市可能会立即下跌,尤其是高科技股票。随后股市将逐步上涨,利率回升,美元升值、日元贬值。届时,市场的注意力可能会重新回到经济和通胀上。

暂停加息倒向暂停加息一方给出的主要理由是银行体系仍承受着压力,加息可能会进一步加剧人们对银行业稳定性的担忧。

高盛经济学家周一在一份报告中写道:“我们预计,由于银行系统存在压力,FOMC将在本周的会议上暂停加息。尽管政策制定者已经采取了积极措施以支撑金融体系,但市场似乎并不完全相信,支持中小型银行的这些努力是足够的。”

当地时间3月19日,美联储与加拿大央行、英国央行、日本央行、欧洲央行、瑞士央行发布联合声明,宣布通过常设美元流动性互换额度安排加强流动性供应,为全球市场提供更多流动性支持。

MacroPolicy Perspectives LLC总裁、前美联储经济学家 Julia Coronado对此表示,美联储正在与其他央行进行全球协调,以拯救机构并保持流动性,这表明暂停加息可能是更好的选择。她补充称,美联储可能会发出信号,表明其“目前的意图是集中在稳定银行体系的流动性上”。

毕马威首席经济学家 Diane Swonk反问道:

现在的加息预期可能不得不迅速逆转,以应对更严重、更不可控的衰退和通货紧缩。美联储可能被迫提前这么多时间降息,为什么还要加息呢?

Ikeda认为,在预期范围内,市场可能将按兵不动视为一种鸽派立场,最初的反应可能是高科技股票带动股市上涨。不过,市场不稳定性仍存在,股市可能会转为下跌,尤其是周期性股票。在这种情况下,利率将下降,美元走弱、日元走强。

降息一向最为激进的野村证券预计美联储将在此次会议上降息,是华尔街第一家喊出降息的机构。野村策略师 AichiAmemiya 认为,市场的一个担忧是,尽管FDIC已经承诺保护储户的利益,但存款外逃可能不会很快放缓。个人储户对存款利率的敏感性有所增加,商业银行资金可能出现大量外流,这将迫使银行清算其贷款组合,除非银行大幅提高存款利率。

野村称,由于美联储推出新的银行定期融资计划BTFP,银行持有至到期投资组合中未实现的资本损失可能不会成为迫在眉睫的问题。然而,如果美联储将政策利率“更长时间地维持在较高水平”,银行将不愿清算持有的证券,因为出售证券将在短时间内使这些损失变现。

Ikeda认为,市场可能会将降息视为美联储恐慌情绪的反映,以及金融体系存在严重问题的证据。虽然声明刚发布后股市可能立即上涨,但这只是一种条件反射,随着市场消化全面衰退和未来降息的影响,股市、利率和美元将加速下跌。

总体而言,在这三种情形下,Ikeda 认为市场的反应几乎不取决于美联储具体采取了什么行动,而更多地取决于这些行动所暗示出的美联储今后将采取的方向。

2.重要变化:前瞻指引措辞的调整和利率峰值的上修本周FOMC会议的另一个重要内容,是政策制定者将自去年12月以来首次发布最新的经济预测和点阵图,就美联储今年剩余时间的货币政策路径提供关键指引。目前机构普遍预计联储官员们将修改前瞻指引。

德意志银行认为,本周的FOMC声明中最重要的变化将是前瞻指引措辞的调整。委员会将用仍暗示紧缩倾向、但在很大程度上依赖于数据的措辞取代“持续加息”的原措辞。通过这种方式,政策制定者仍将致力于抗击通胀,但鉴于不确定性上升,他们不会预先承诺任何政策行动。在新闻发布会上,主席鲍威尔可以进一步详细阐述FOMC的基本展望,以及如何看待围绕这一观点的风险。

除了继续强调数据依赖性外,包括美银和瑞银在内的分析师还认为,鲍威尔将在新闻发布会上提到过去几天的金融业发展,他将强调银行系统的资本充足、安全可靠,并为美联储支持银行体系的行动进行辩护,称美联储拥有强大的工具来应对金融稳定风险。

当地时间3月14日,美联储理事鲍曼公开表示:“美国的银行体系仍然具有弹性和坚实的基础,整个系统拥有强大的资本和流动性。美联储将继续密切关注金融市场和整个金融体系的发展。”分析师认为,这就是最好的例证。“点状图”中的预测不是一种承诺,如果条件允许,FOMC将改变利率路径。

此外,分析师也预计FOMC将上调对联邦基金利率峰值的预测,基本情景是25个基点。FOMC需要假设更高的利率路径,以保持长期通胀预测不变。

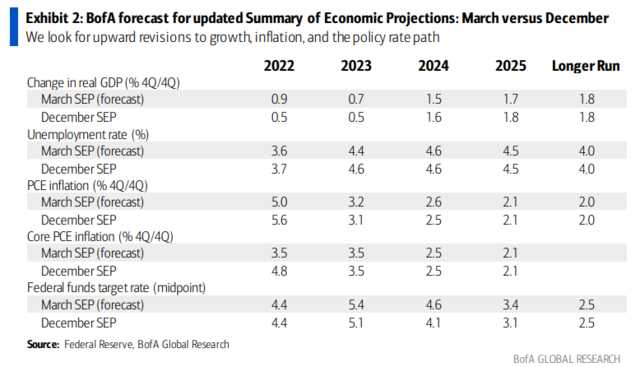

美银预计2023年的新利率峰值为5.4%,2024年为4.6%,2025年为3.4%,这将比12月的预测分别高出25bp、50bp和25bp。FOMC在声明中将保留关于“持续上调”联邦基金利率目标区间的措辞。

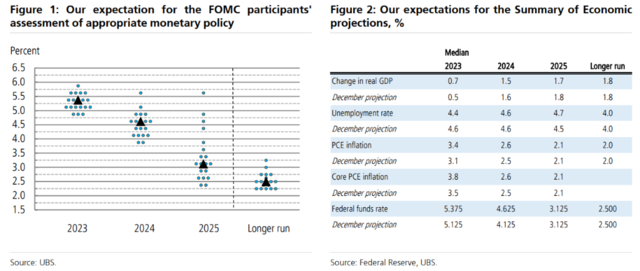

高盛和瑞银也持类似看法:2023年的利率峰值中值预期维持在5.4%,2024年的三次降息将使中值预期降至4.6%,而2025年为3.1%。长期利率的中值预期可能会保持在2.5%,但在分布上会有一个上升的趋势。2023年核心PCE通胀的预测中值可能会走高,接近4%。

而野村认为,由于市场的通胀预期低于2月就业报告前的低点,FOMC成员不会上调对利率峰值的预测。这可能被视为鹰派信号,将令股价承压。

多数经济学家预测的政策路径明显比联邦基金期货市场反映的当前预期更为激进,突显出美联储此次利率决定的不确定性,且未来几个月的轨迹也是如此。

3.信贷标准继续收紧,衰退风险何时来临?硅谷银行危机后,不仅关于美联储加息路径的争论进行得如火如荼,另一个焦点话题是,随着地区银行业陷入困境,美国的信贷紧缩程度有多严重。根据媒体的调查,多数人预计,美国国家经济研究局将在2023年宣布出现衰退,其中大部分人认为衰退将发生在第三或第四季度,不过仍是温和衰退。

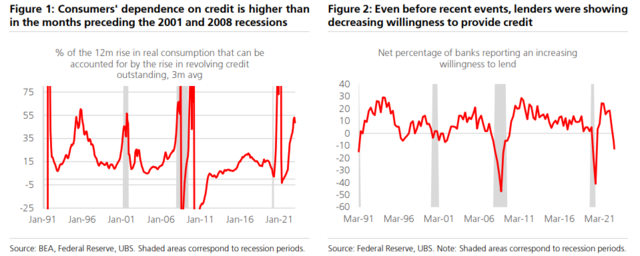

瑞银认为,2022年实际消费增长的40%以上可以归因于循环信贷余额的增加,其中主要是信用卡余额。整体信贷增长了15%,但这一速度是不可持续的。在过去两周的危机发生后,信贷紧缩的加剧可能对经济增长和政策利率的未来路径构成下行风险。

瑞银还表示,家庭资产负债表的健康状况不如一年前,许多家庭的状况比2019年更糟。这点以及消费对信贷的高度依赖,使得家庭部门对信贷环境收紧非常敏感。此外,在硅谷银行危机之前,贷款机构提供信贷的意愿就已经在下降。近期的事件进一步印证硬着陆即将到来,未来几个月实际消费应该会走弱。

虽然支持加息25个基点,但美银认为,美联储可能提前结束紧缩周期的风险更大,银行贷款标准的大幅收紧也可能导致比目前预测的更艰难的着陆。银行业危机只会让情况更加糟糕,其留给经济的“切肤之痛”将是深刻而持久的。

过去累计加息的负面滞后影响正在慢慢显现。野村策略师 AichiAmemiya 认为,银行贷款的收紧会使美国经济在2023年下半年开始陷入衰退,这一过程甚至还在加速。在这一点上,美联储可能会变得更具前瞻性,它可能会更加重视通胀前景,而不是等待实际通胀的实质性下降。在这方面,金融稳定风险正迅速成为货币政策的主导因素。但只要美联储降息幅度足够大,经济衰退仍可以避免。

牛津经济研究院首席美国经济学家 Ryan Sweet向媒体表示,软着陆的可能性很小,经济衰退将从今年第三季度开始,并持续6-9个月。从历史上看,衰退这有助于减轻通胀压力,“我不认为美联储会站出来公开表示他们支持温和衰退,但这确实对他们有帮助。这将是让通胀更快回落至目标水平的一种方式”。

4.停止QT在即?一些分析师还将关注FOMC是否会就其量化紧缩QT计划发表任何声明,特别是考虑到上周资产负债表的显著扩张。法国农业信贷银行认为,如果最近宣布的BTFP计划被采用,将意味着资产负债表规模的增加,至少可以部分抵消QT。

瑞银预计,关于对银行系统流动性供应提供支持的措施出台,会推动对准备金供应和银行融资市场进行更严格的审查,QT将在今年结束时出现重大变化。如果美联储不得不为银行系统继续提供流动性支持,那么在本周美联储资产负债表扩张之前,准备金已经不足GDP的11.5%,这种状况似乎很难持续几个季度。

该机构认为,另一个越来越大的风险是,最近的金融状况发展可能会使美联储对准备金流失的节奏进行更多的审查,并可能促使QT步伐放缓。

Amemiya 也持同一看法。尽管存款与货币市场基金等非存款投资工具的选择对银行很重要,但结束QT应该有助于保持比其他情况下更充足的准备金数量。其他很多银行正面临严重的银行挤兑风险,这一事实表明,美联储过度紧缩的风险越来越大,也支持美联储在短期内降息。与金融市场状况相比,累计加息不成比例地减少了通过银行贷款提供的信贷。

经数据初选、公开征集及社区推荐,本届评选已收集了超过190条报名信息,有深耕行业巨头,也有惊艳登场的新星。给无视牛熊“Keep Building”的真Builder 投上宝贵的一票!

点击下方图片立即投票!